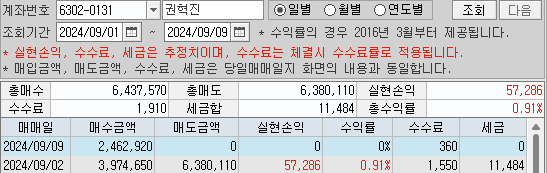

<실현 손익>

+ 57,286

8월 말일 기준 현금 보유비중 : 65%

현재 현금 보유 비중 : 30%

9월 하락동안 좀 주워담았다.

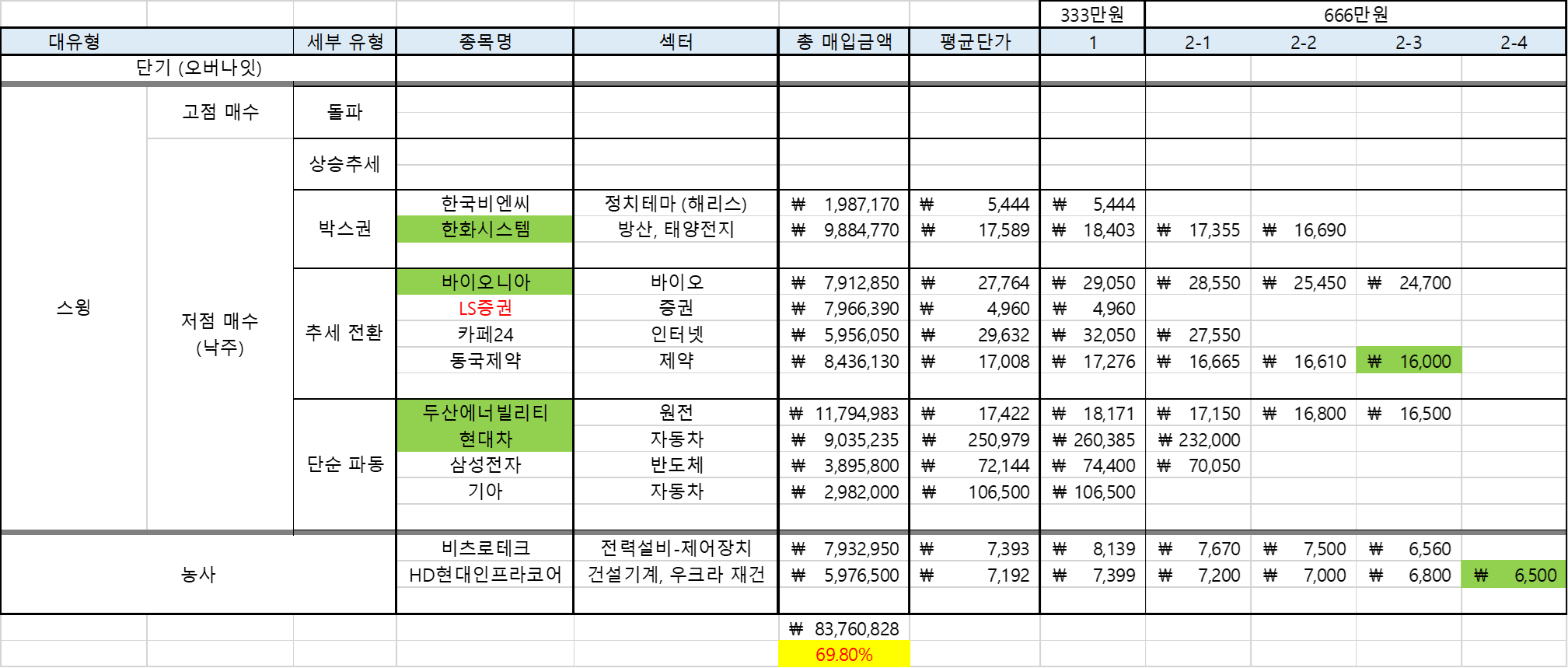

3차 분할매수를 진행하려고 했는데, 종목이 많아지다보니 특정 종목에 금액을 더 투입하기가 쉽지 않다.

이번 파동이 지나가면 종목을 줄이고 각 종목 당 비중을 높일지, 종목 수는 유지하고 각 종목 당 비중을 줄일지 고민이 필요할 것 같다.

지난 하락과는 달리 아직 추가 하락이 나와도 더 살 수 있는 현금이 있고, 이미 사놓은 종목들의 평단도 내려가는 도중에 분할매수한 것이어서 하락에 맞서는 마음가짐이 다른 것 같다.

이번 흐름에서 수익을 낼 수 있을지 아직 알 수 없지만, 지난 번 보다는 영점이 어느정도 맞아지고 있다고 생각한다.

물론 아직 한참 멀었다ㅠ

<시황 분석>

8/5 조정 후, 기술적 반등이 급하게 진행되었다.

9월 첫 주는 급한 반등에 대한 반작용이라도 일어난 듯 하락했다.

하락의 명분으로는 대선 해의 9월은 증시가 어려운 시기였던 적이 대부분이었다는 것, 경기침체 우려, 일본 금리 인상 등이 있었다.

유튜브에서는 또 다시 공포스러운 영상들이 많이 올라왔다. 동하지 않고 바로 추가매수 갈겼다.

각 명분에 대한 감상은

1. 대선 해 9월 증시에 대한 통계가 이번에도 적용된다는 보장은 없지만, 투자자들의 심리를 위축시키는 효과가 있다는 것은 부정할 수 없다. 따라서, 공포 분위기가 조장되면 기름에 불을 붙이는 효과가 나올 수 있겠다고 생각했다.

오늘같은 상승없이 FOMC까지는 보합/더 떨어질 수도 있겠다고 생각했는데 살짝 반등해줬다.

2. 일본 금리 인상

- 하락이 나올 순 있겠지만, 8/5만큼의 큰 타격은 없지 않을까 생각

- 일본 금리 인상할 때 주변에서 어떤 이벤트가 있는지가 중요할 것이라고 생각 (ex. 미국 금리 인하와 겹친다던가, 특정 산업군이 고꾸라지는 등의 매크로 악재가 동시에 발생하지 않아야 할텐데..)

3. 경기침체

- 장단기 금리차 재역전 : 당장 한두달 앞에 침체가 나오진 않겠지만, 연말 또는 대선 후에 크든 작든 침체가 올 것이라는 생각이 들게 하는 주요한 요인 (장기 국채 발행과 연준의 돈(부채)으로 어느정도 연명 또는 오히려 버블이 탄생할 수도 있을 것 같긴하지만 침체를 피할 순 없을 것 같다. 봉우리가 높으면 골도 깊지 않을까.. 다만, 지금은 아니다!)

- 실업률 : 컨센서스 부합 (코로나 기점으로 퇴사자들이 많았다가 다시 구직자가 늘어서 실업률이 높게 나오는 것은 아닌가? 실제로는 상황이 더 좋은거 아니야?)

- 비농업 고용률 : 예상치 하회 (비농업 고용률은 불법 이민자들까지 다 집계가 되는거라 높게 나올 줄 알았는데 예상치 하회했으니까 실제로 고용 상황이 안좋을 수도 있겠다)

- 미국 10년물 장기국채 금리 : 경기침체가 진짜라면 장기국채 매수자가 많아지면서 10년물 장기국채 금리가 떨어져야 하는데, 3.72 부근까지만 하락하고 하락세가 멎었다. 그리고 현재 기준으로 나스닥도 반등이 나오는 분위기다.

- 평균 임금 증가율 : 예상치 상회

즉, 인플레이션 우려가 나타난다는 말이다. 이 때문에 Fedwatch의 Target rate probabilities가 0.25% 인하 의견이 오히려 60%에서 70%로 증가했다고도 볼 수 있지 않나싶다.

즉, 금리 인하를 통한 완화책을 적극적으로 쓸 수 없다는 것으로 해석할 수 있다. 실질적으로 경기가 쉽지 않은 상황인 것은 맞는 것 같다.

물론, 연준이 0.5% 인하를 발표하면 시장은 그 정도로 상황이 어려워?? 오히려 경기침체가 맞는가보구나?! 하면서 발작을 일으킬 수도 있기 때문에 저런 결과가 나왔을 수도 있겠다.

- 9월 일정 : 자사주 블랙아웃 기간, 3차 세금 납부 기간이 있어서 유동성이 떨어질 것이고, 대선토론(9/10), FOMC(9/18)으로 눈치보기로 인해 자금이 증시로 들어가는 흐름이 줄어들 것이다.

3분기 단기채 발행 계획 대비, 7-8월의 초과 발행으로 인한 9월에는 단기채 순감이 필요하다. 즉, 역레포 자금으로 돈이 들어가면서 단기적으로 긴축의 효과가 나타난다.

다만, 대선토론과 FOMC의 결과에 따라 어쩌면 그 결과에 관계 없이도 10월에는 유동성 랠리가 다시금 나올 수도 있겠다고 본다(바란다).

4분기 국채 발행 계획과 TGA 잔고 소진 계획을 보면 대선 직전이라는 명분을 빌어서 유동성을 확 푼다는 말인데, 아마도 4분기 중에서도 10월에 몰빵할 확률도 높다고 본다.

관건은 FOMC에서의 금리인하폭/양적긴축 마무리에 대한 언급, 대선토론..은 잘 모르겠지만, 한쪽으로 너무 치우친 상황만 아니라면 좋을 것 같다.

정리하면, 9월의 유동성 악화는 불 보듯 뻔한 상황이었다.

얼마나 더 떨어지고 회복할지는 알 수 없고,

회복한다는 것도 확실하지 않지만 한번은 불 뿜는다는 것에 배팅을 건다.

이 논리라면, 남은 현금으로 당장 추가 매수는 참아야한다.

혹시라도 삐끗하면 회복되는듯한 분위기는 순식간에 곱창나면서 예상보다 더 깊은 조정이 나올지도 모르기 때문이겠다..

9월은 한 달 수익률을 목표로 잡지 말고, 10월을 합쳐서 긴 호흡으로 목표를 잡아보자.

'주식 > 매매일지' 카테고리의 다른 글

| 240911 ~ 12 _ 국장 권태기 (1) | 2024.09.13 |

|---|---|

| 240910 _ 가뭄에 단비 (2) | 2024.09.10 |

| 240826 _ 줄 때 먹기 (1) | 2024.08.26 |

| 240823 _ 범사에 감사하라.. (1) | 2024.08.23 |

| 240819 ~ 22 _ 반복된 실수는 용납이 안된다 (0) | 2024.08.22 |